青色申告ガイド

創業後は、日々の取引を記帳し、決算・確定申告を行わなくてはいけません。

ここでは、個人事業主の青色申告記帳と決算申告の方法を簡単にご説明します。

大まかな概要だけ掴んで頂き、実際の記帳方法や決算・申告方法につきましては、

小牧商工会議所でいつでもご相談に乗っていますのでお問い合わせください。

法人の記帳・決算申告については、「専門家ステーション」の税理士・公認会計士にご相談下さい。

青色申告とは

申告方法には、青色申告と白色申告の2種類があります。さらに、青色申告は、簡易簿記で記帳する方法と複式簿記で記帳する方法の2種類があります。現在では、白色申告を選んだ場合も記帳が義務になったので、白色申告の利点はほぼありません。創業時には開業届と一緒に青色申告承認申請書を税務署に提出し、必ず青色申告者になってください。

貸借対照表と損益計算書とは

決算書類には、貸借対照表と損益計算書があります。10万円控除の青色申告をする人は損益計算書(Profit & Loss Statement=P/L)の作成だけで済みますが、65万円控除の青色申告をする人は、損益計算書(Profit & Loss Statement=P/L)と貸借対照表(Balance sheet=B/S)の両方を作る必要があります。

10万円控除の青色申告の人も自社の財政状態を正確に把握したり、金融機関から融資を受けたりする場合に貸借対照表が必要になるので、作成しておくことをおすすめします。

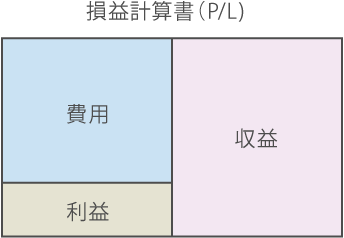

1年間の経営成績を表す書類で、どのくらいのコストを掛け、どのくらい売上げ、どのくらいの利益(損失)を上げているかを示しています。

ざっと、[ 費用 ] +[ 利益 ]= [ 収益 ]という計算が成り立ちます。

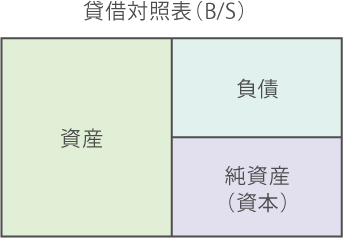

期末時点の財政状態を表す書類で、自己資金、借金、利益といったビジネスの元手が、現金、預金、商品、機械、建物、土地など、どのような物(状態)になっているかを示しています。

ざっと、[ 資産 ] =[ 負債 ] + [ 純資産(資本) ]という計算が成り立ちます。

記帳~申告までの流れ

個人事業の会計期間は、毎年1月1日から12月31日までを1年としています。毎日、取引を記帳しつづけ、期末の12月31日に決算仕訳を行います。その結果をもとに青色申告決算書と確定申告書を作成し、2月16日から3月15日の間(日にちはずれる場合があります)に税務署に各書類を提出します。

記帳の考え方

税金を正しく正確に申告するために毎日の経費や売上といった取引をきちんと帳簿に記入することを記帳と言います。青色申告の場合、特別控除の額によって記帳の方法が違います。簡易簿記の記帳と複式簿記の記帳を説明します。

簡易簿記の記帳

簡易簿記を選択した場合、10万円の控除が受けられます。原則として、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳が必要になります。記帳は一般的な家計簿と同じようなイメージで、売上げ、仕入れ、経費など発生した時点で収入、支出、金額、相手方、内容などを時系列で記入していきます。

複式簿記の記帳

- 借方と貸方=仕訳帳の左側を「借方」、右側を「貸方」と呼びます。本来の意味を理解するには難易度が 高く、混乱しますので『左=借方、右=貸方』とまずは単純に覚えてください。

-

- 勘定科目の分類 ※以下の5つのどれかに分類されます。

- 資産=現金、預金、受取手形、売掛金、未集金、有価証券、商品、短期貸付金、長期貸付金など

※増えるときは「借方」、減るときは「貸方」 - 負債=買掛金、未払金、短期借入金、長期借入金、預り金、支払手形、仮受金、未払費用など

※増えるときは「貸方」、減るときは「借方」 - 資本=資本金、引出金、資本準備金、利益準備金など。

※増えるときは「貸方」、減るときは「借方」 - 収益=売上、受取手数料、受取家賃、受取利息、有価証券利息、受取配当金、受取地代など

※増えるときは「貸方」、減るときは「借方」 - 費用=仕入高、期末商品棚卸高、給料手当、退職金、福利厚生費、荷造発送費、販売促進費など

※増えるときは「借方」、減るときは「貸方」

- 考え方の例1~

10万円でパソコンを購入した場合、会社の備品として資産が増えるので、借方に備品10万円と記入します。次に、貸方に現金10万円と記入します。これは、現金が減った=負債が増えたからです。 - 考え方の例2~

商品を現金で売り上げた場合、現金が増えるという結果になったのは、商品を売ったという原因があったから。

決算仕訳

法人の場合は、決算の時期を自由に設定できますが、個人事業主の場合は12月31日が決算日と決まっています。期末(12月31日)時点の正確な財政状態と1年間の経営成績を算出するために、決算仕訳を行います。

決算仕訳は、事業者毎に必要項目が違いますが、以下にはよく出てくる項目も挙げてみました。 小牧商工会議所では、個人事業者のための決算確定申告・消費税申告指導会を毎年2月から3月上旬の間に数回開催しています。詳しくは、お問合せください。

仕訳の項目

年をまたぐ取引を仕訳する

今年の売上で、まだ代金を受け取っていないもの、来年の売上で、すでに代金を受け取ったもの、今年の仕入れで代金をすでに払ったもの、払っていないものなど年をまたぐ取引を仕訳します。

減価償却費を算出する

新たに購入した固定資産、処分した固定資産などの会計処理です。原則として10万円以上の金額の物を購入した費用は、それぞれ定められた償却年数で割り、処理していきます。ただし、一括償却の特例もあります。

家事按分の計算をする

住宅と兼用の店舗家賃や、個人でも仕事でも利用する電話代、自動車のガソリン代などは、事業で使う分だけが経費として認められるので、割合を設定し、経費の分だけ費用を計上します。

青色申告決算書・確定申告書の作成

1月1日から12月31日までの1年間の会計結果を翌年の2月16日から3月15日(曜日の関係で日程が前後する場合があります)の間に、国へ「申告」しなければいけません。青色申告決算書は4ページ(4種類)の書類からなっていて、損益計算書・貸借対照表・減価償却費計算書・内訳記入表があります。簡易簿記の方は貸借対照表は記入せずに提出します。併せて、自身(個人事業主)の確定申告書も行います。所得や扶養控除、生命保険控除、住宅ローン控除などを計算し、確定申告書に記入し、提出します。また、申告にはマイナンバーの記載及び、本人確認書類の提示または写しの添付が必要になりますので、注意してください。

下記リンクの国税庁ホームページ確定申告書等作成コーナーで簡単に作成できますが、小牧商工会議所でも無料で相談をうけたまわっております。

損益計算書(PDF) / 減価償却費計算表(PDF) / 内訳記入表(PDF) / 貸借対照表(PDF)

確定申告書【第一表】(PDF) / 確定申告書【第二表】(PDF)